$30 трильйонів? Аналітик стверджує, що до 2030 року токенізовані активи досягнуть лише $1,3 трильйона

-

Написано

Левкович Яна

Написано

Левкович Яна - Оновлено 2025-10-13 12:13:22

Криптоаналітик ставить під сумнів сміливий прогноз, згідно з яким токенізовані реальні активи (RWA) можуть коштувати $30 трильйонів до 2030 року. Він стверджує, що більш реалістична ціль буде ближчою до $1,5 трильйона.

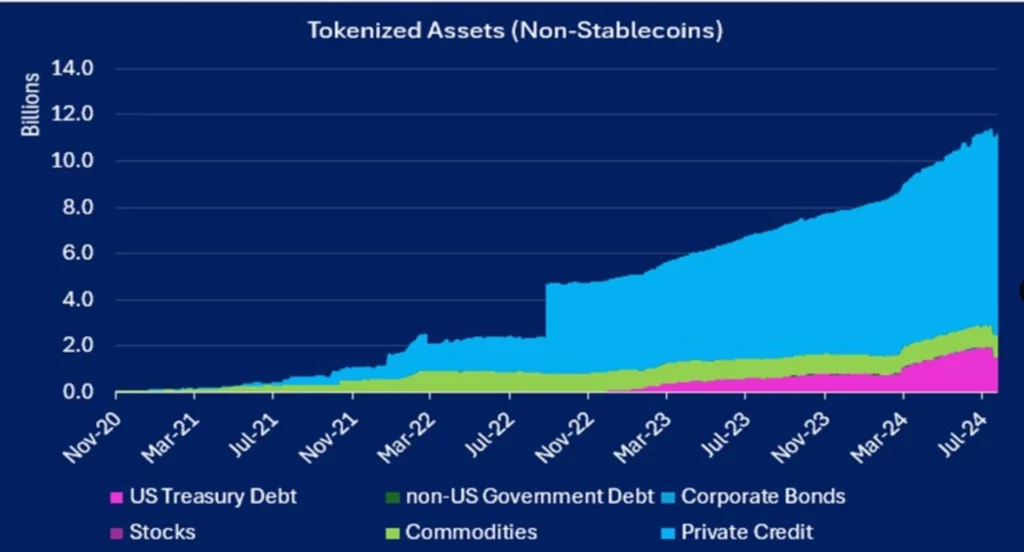

Джеймі Куттс, головний криптоаналітик Real Vision, поділився своєю думкою в дописі від 27 серпня. Він пояснив, що якщо поточний дворічний складний річний темп зростання (CAGR) у 121% збережеться, то до 2030 року ми можемо побачити токенізовані традиційні активи, що досягнуть приблизно $1,3 трильйона.

Токенізація означає процес створення токенів безпеки, які є видом цифрових активів на базі блокчейну. Ці токени представляють реальні активи, такі як нерухомість, облігації, твори мистецтва та акції, роблячи їх придатними для торгівлі в цифровій формі.

У червні банк Standard Chartered та Synpulse привернули увагу до своєї прогнозу, згідно з яким токенізовані RWA можуть зрости до $30,1 трильйона до 2034 року. Цей прогноз зацікавив багатьох, але Куттс залишається скептичним. Він вважає, що ця цифра занадто оптимістична та малоймовірна. Однак навіть якщо його більш консервативна оцінка у $1,3 трильйона справдиться, це все одно може мати глибокий вплив на екосистему Web3.

Куттс припускає, що якщо $1,3 трильйона RWA будуть переведені на блокчейн, це може створити значний вплив на різні сектори криптопростору, включаючи невзаємозамінні токени (NFT), соціальні платформи та ігри. Це може призвести до значного зростання та інновацій у цих галузях.

Однак Куттс також підкреслив проблему в оцінці вартості, яка припадатиме на Ethereum, що є платформою, яка надається перевага ранніми емітентами традиційних фінансових активів у криптопросторі. Трудність полягає в прогнозуванні того, скільки ринкової частки буде захоплено мережами другого рівня в порівнянні з базовою мережею Ethereum.

Він зазначив, що мережі другого рівня, які працюють поверх Ethereum, можуть захопити 95-99% згенерованого доходу, залишаючи лише невелику частку для Ethereum у вигляді комісій за розрахунки. Куттс висловив сумніви щодо того, що ці мережі другого рівня добровільно пожертвують своїми прибутковими позиціями, щоб дозволити базовому рівню Ethereum ще більше масштабуватися.

“Якщо Ethereum вдасться масштабувати свій базовий рівень, він може захопити набагато більшу частку можливості”, — зауважив Куттс, називаючи цю проблему “дилемою Ethereum.”

У червні консалтингова компанія McKinsey & Company також висловила свою думку щодо цього питання, заявивши, що токенізовані фінансові активи переживають “повільний старт”, але очікується, що до 2030 року вони досягнуть ринкового розміру близько $2 трильйонів. Цей повільніший старт відображає виклики та невизначеність, з якими все ще стикається токенізація.

Аналітики McKinsey також підкреслили, що для того, щоб токенізація набула широкого поширення, вона повинна пропонувати очевидні переваги перед традиційними фінансовими системами. Однією з перспективних областей є токенізація облігацій, яка набирає популярності. За словами аналітиків, майже не проходить тиждень без оголошення про новий випуск токенізованих облігацій.

Тим часом у квітні старший віцепрезидент RippleX Маркус Інфангер вказав на дослідження, що свідчать про те, що майбутня вартість токенізованих ринків може досягти $16 трильйонів, що приблизно вісім разів перевищує поточну ринкову капіталізацію всього криптовалютного сектору.

Цей зростаючий інтерес до токенізації, незважаючи на певний скептицизм і виклики, свідчить про те, що вона може зіграти трансформаційну роль у майбутньому фінансів та ширшої цифрової економіки.